Page

d'Accueil

Les Impôts au 19° siècle à Callac.

Les

difficultés d’estimation et de répartition de la

contribution foncière.

La loi du 1er

décembre 1790 avait

institué la contribution foncière. Cet impôt ne devait

pas dépasser un cinquième des revenus de quiconque et un

sixième du revenu net des terres. La contribution foncière

était une solution provisoire qui maintenait des inégalités

à tous les niveaux de répartition, en attendant un

nivellement cadastral qui devait rétablir la

proportionnalité. La loi de 1790 n’ayant pu fixer de règles

précises à l’assiette de l’impôt, cette lacune fut

comblée par la loi organique du 3 frimaire an VII qui définit

l’assiette comme un prélèvement proportionnel au revenu

net de toutes les propriétés.

À cette époque, la vente des biens nationaux modifia profondément

la répartition de la

propriété

individuelle. Dès 1791, les changements survenus dans la

nature de presque toutes les propriétés urbaines et

rurales traduisaient des disparités importantes.

Le cadastre devait servir essentiellement à la répartition de la

contribution

foncière, son objectif de niveler le revenu

national ne fut jamais atteint.

Le cadastre

Le cadastre est un ensemble de documents

qui permet de présenter, pour chaque commune, l'état

descriptif et évaluatif de la propriété foncière, bâtie

et non bâtie. Alors que toutes les réalisations

cadastrales d'Ancien Régime étaient fondées sur les déclarations

des particuliers, le cadastre dit " napoléonien

", institué par la loi du 15 septembre 1807, est le résultat

d'un arpentage organisé systématique.

Le cadastre a été réalisé à la fois pour une

utilisation fiscale (établir les évaluations foncières nécessaires

à la perception de l'impôt correspondant) et pour une

utilisation foncière (résoudre notamment les conflits de

bornage entre particuliers).

La matrice cadastrale est un registre dans lequel sont indiquées,

pour chaque contribuable, les références des parcelles

pour lesquelles il est redevable de l'impôt. On distingue

plusieurs types de matrices : propriétés bâties, propriétés

non bâties, propriétés foncières.

|

|

|

| Le

cadastre de 1833 amputé de la partie

"Landugen" qui reviendra plus tard

à la commune de Duault après de nombreuses

disputes entre les deux municipalités. |

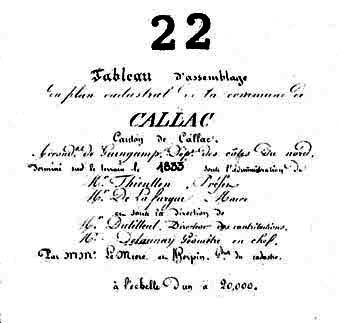

Tableau

d'Assemblage en plan cadastral de la commune de

Callac,

Canton de Callac, Arrondisst. de Guingamp, Départ.

des Côtes-du-Nord , dessiné sur le terrain le 1833

sous l'Administration de M. THIEULLEN, Préfet,

M. De La Fargue, Maire et sous la direction de M.

DUTHILLEUL, Dir. des Contributions,

M. DELAUNAY, géomètre eb chef

Par MM. LE MINE et HERPIN, Gr. du cadastre |

L’évaluation de la contribution foncière.

La Loi du 13 mai 1818 réglementait la procédure d’évaluation

en faisant, sous l’égide de la municipalité, nommer les

trente propriétaires les plus imposés de la commune pour

effectuer cette tâche. Littéralement, les instructions

ministérielles convoquaient les conseils municipaux lorsque

les plans cadastraux et leur arpentage étaient communiqués.

Le conseil municipal nommait alors des propriétaires

classificateurs qui s’occupaient successivement de la

classification des diverses natures de culture dans les

propriétés non bâties, puis des propriétés bâties et

du choix des étalons et des

classes qui leur revenaient pour fixer proportionnellement un tarif

d’évaluation24. Ce tarif était

soumis à une communication d’un mois aux propriétaires

avant d’être approuvé par le préfet. Les réclamations des propriétaires durant cette

enquête publique pouvaient ralentir considérablement

l’opération. On procédait ensuite, et « définitivement

», au classement parcellaire des terrains, tant des propriétés

non bâties que bâties.

Les trente propriétaire les plus imposés de Callac en

1857, 1867 et 1874.

Nous sommes en cette période, après la Révolution française et jusqu'en 1916, sur la base du

système fiscal français qui reposait sur les " quatre

vieilles ", c'est-à-dire :

la

contribution foncière sur la terre

la

contribution foncière sur la terre

la

contribution mobilière sur les revenus indirects et sur les

rentes

la

patente sur les revenus commerciaux

l'impôt

sur les portes et fenêtres.

Il est très intéressant de comparer ces trois documents qui présentent

une image de la municipalité

et des propriétaires imposés sous deux maires de

tendance opposée, l’un Jules Anne PHILIPPE, avocat,

maire de 1852 à 1859 et l’autre Pierre Yves Marie

GUIOT, notaire, maire de 1865 à 1886. Jules Anne reprochait

à son cousin Pierre Yves de vouloir le gêner et de faire

obstacle dans la conduite des affaires municipales en

utilisant des conseillers à sa solde.

Une étude approfondie de la liste des personnes imposées

dans ces trois listes, montre à l’évidence, que malgré

les importants évènements de la Révolution, les fortunes

n’avaient pas foncièrement changées de main et que la

noblesse, la bourgeoisie et ses notaires tenaient encore le

haut du pavé, malgré la présence de quelques familles de

commerçants et de paysans.

Municipalité

et liste des imposés de l’année

1857

Municipalité

et liste des Imposés de l’année 1867

Municipalité

et listes des Imposé de l’année 1874

Les

percepteurs à Callac de 1860 à 1900

|

Noms et prénoms

|

Date

|

Remarques

|

|

PÉRILLE Télémaque

|

03 mars 1869

|

|

|

TABARIES Claude

Alexandre

|

29 décembre 1873

|

|

|

SAUSAND Jacques Julien Théophile

|

15 juillet 1879

|

|

|

GOURLAOUEN Arthur Joseph

|

2 octobre 1885

|

|

|

FAURE Marie Charles Adrien

|

28 septembre 1897

|

|

|

FAURE-BIGNET Charles Gaétan

|

13 novembre 1900

|

|

Sources.

AD22- série Z –cote 2 Z art. 4

Joseph Lohou (déc. 2005)

(Mise à jour octobre 2009)

Sources.

AD 22- Séries P, O, V